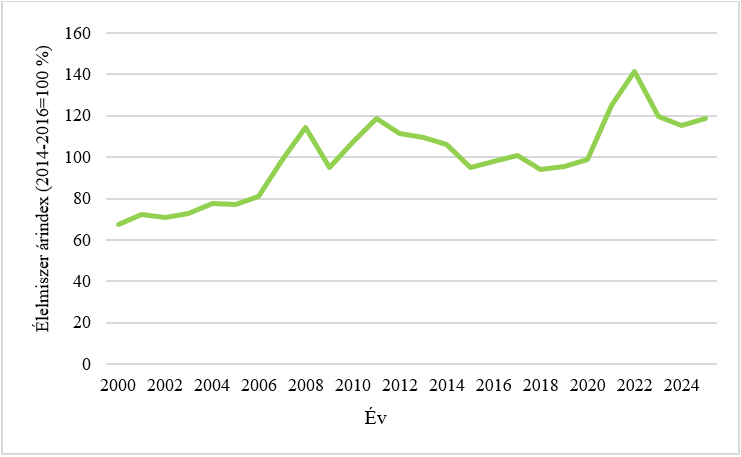

A FAO (Food and Agriculture Organization) élelmiszer árindex (FFPI) 2025 októberében átlagosan 1,6 %-kal alacsonyabb a szeptemberi értéknél és 21,1 %-kal elmaradt a 2022. márciusi csúcsértéktől (1. ábra). A gabonafélék, a tejtermékek, a hús és a cukor árai is alacsonyabbak, amit részben ellensúlyoz a növényi olajok áremelkedése.

1. ábra: Élelmiszer árindex 2000 és 2025 között

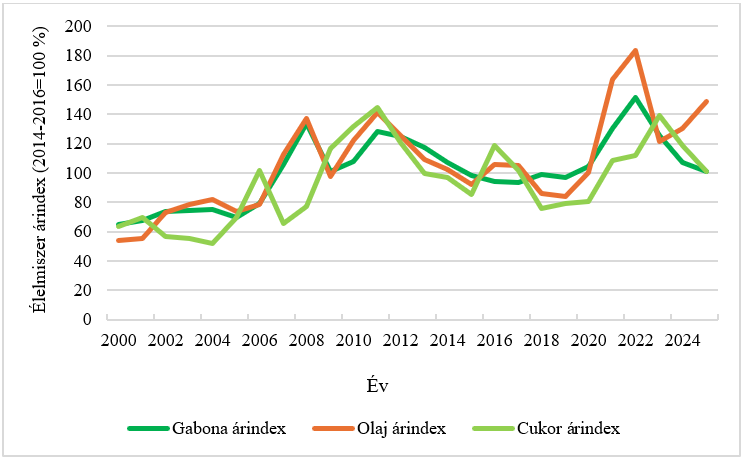

A gabona árindex októberben átlagosan 1,3 %-kal alacsonyabb a szeptemberi és 9,5 %-kal alacsonyabb az egy évvel ezelőtti szintnél (2. ábra). Az összes főbb gabonafajta ára csökkent. A búza áresése elsősorban a bőséges globális kínálatot, a déli félteke kedvező termelési kilátásait, valamint az északi féltekén a téli búza vetésének előrehaladását tükrözi. A kukorica árakra nehezedő nyomást részben ellensúlyozták az Európai Unióban és az Amerikai Egyesült Államokban is tapasztalt terméshozam-csökkenésről szóló jelentések, valamint Kína és az Amerikai Egyesült Államok közötti kereskedelmi megállapodások is. A rizs árindex 2025 októberében 2,5 %-kal esett vissza, ami a piaci verseny fokozódásával és az északi féltekén a fő exportáló országok betakarításának megkezdésével magyarázható.

A növényi olaj árindex októberben átlagosan 0,9 %-kal magasabb a szeptemberi értéknél, elérve a 2022 júliusa óta a legmagasabb szintet (2. ábra). A növekedés a pálma-, a repce-, a szója- és a napraforgóolaj magasabb árait tükrözi. A globális pálmaolajárak az előző hónaphoz viszonyítva kissé emelkedtek. Ez az indonéziai bioüzemanyag keverési kötelezettség tervezett emelése miatt várható szűkülő exportkínálattal magyarázható annak ellenére, hogy Malajziában a vártnál magasabb volt a termelés. A napraforgóolaj globális ára októberben tovább emelkedett elsősorban a fekete-tengeri régió korlátozott kínálata, az elhúzódó betakarítás és a termelők megfontolt értékesítési politikájának köszönhetően. Eközben a globális repce- és szójaolaj ára szintén emelkedett az Európai Unióban fennálló tartós kínálati szűkösség, valamint a brazíliai és az amerikai belföldi kereslet növekedése miatt.

2. ábra: Gabona-, növényi olaj- és cukor árindex 2000 és 2025 között

A cukor árindex októberben 5,3 %-kal alacsonyabb a szeptemberi értéknél, ami 2020 decembere óta a legalacsonyabb szintet jelenti (2. ábra). A csökkenést elsősorban a bőséges globális cukorkínálatra vonatkozó várakozások okozták. Az elmúlt hetekben Brazília déli termesztési régióiban a kedvező időjárási körülmények támogatták a termelést. Thaiföldön és Indiában már megkezdődött a korai cukorgyártás. A várható termelésnövekedés pozitív kínálati kilátásai jelentős nyomást gyakoroltak az árakra. Ezenkívül az alacsonyabb nemzetközi nyersolajárak miatt a bioüzemanyag-szektor alacsonyabb kereslete tovább fokozza a világpiaci cukorárakra helyeződő nyomást.

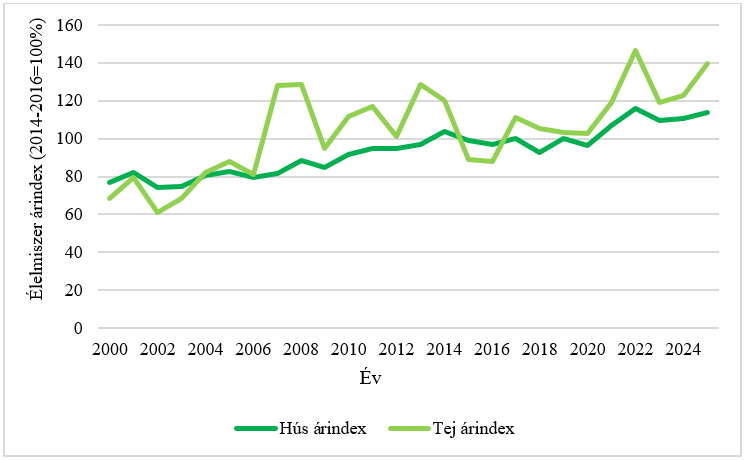

A hús árindex októberben 2 %-kal alacsonyabb a szeptemberi értéknél, de még mindig 4,8 %-kal magasabb a tavalyi szintnél (3. ábra). A sertés- és baromfihús árainak meredek esését, valamint a juhhús árainak csökkenését részben ellensúlyozta a marhahús árainak emelkedése. A sertéshús ára főként a bőséges globális kínálat miatt csökkent, de a Kínában bevezetett új importvámok következtében az Európai Unió csökkenő exportja is szerepet játszik benne. A baromfihús ára is jelentősen csökkent, ami a brazíliai exportárak csökkenését tükrözi. Ez Kína magas patogenitású madárinfluenza miatt bevezetett kereskedelmi korlátozásai okozták, ami az exportőröket ösztönözték a temolcsóbb piacokra irányítsák át értékesítésüket. A juhhús ára is csökkent, különösen Ausztráliában, mivel nagyobb mennyiségű áru került a piacra. Ezzel szemben a marhahús ária tovább emelkedett, amit a globális kereslet erősödése okozott.

A tejtermék árindex 2025 októberében 3,4 %-kal alacsonyabb a szeptemberi értéknél, ami a vaj, a teljes- és a sovány tejpor, valamint a sajt árak csökkenésével magyarázható. Ennek ellenére az index 2,7 %-kal a tavalyi szint felett maradt (3. ábra). A vaj árak csökkenése nagyrészt az Európai Unióból és Új-Zélandról érkező bőséges exportkínálatot tükrözte, miközben Ázsia és a Közel-Kelet importkereslete gyengült. A tejpor ára a korlátozott kereslet és az erős exportverseny miatt csökkent. A sajt ára csak kismértékben csökkent, mivel az Európai Unió a stabil tejellátását és a visszafogott exportkeresletet részben ellensúlyozta az ázsiai kereslet növekedésével az óceániai árak emelkedése.

3. ábra: Hús- és tejtermék árindex 2000 és 2025 között

Forrás: FAO

NAK/Fodor Attila